Antiriciclaggio per i professionisti: nella relazione del MEF indicazioni su comportamenti sospetti.

In data 2/10/2013 è stata pubblicata la Relazione al Ministro dell’Economia e delle Finanze del Comitato di sicurezza finanziaria Valutazione delle attività di prevenzione del riciclaggio e del finanziamento del terrorismo per l’anno 2012.

Tale documento che si compone di una serie di argomenti e indicazioni, è di grande interesse soprattutto nella parte in cui vengono analizzate sia le segnalazioni di operazioni sospette che i relativi approfondimenti investigativi.

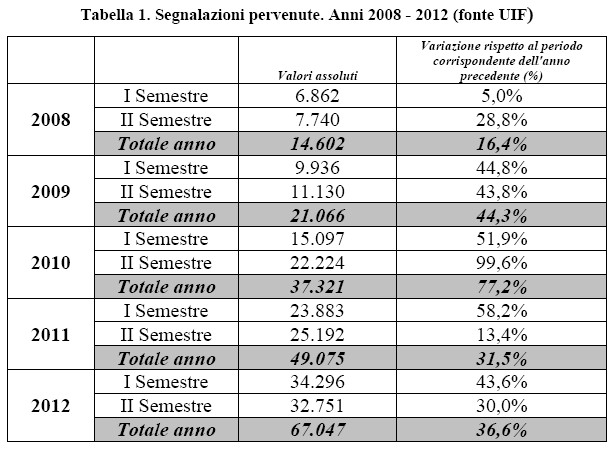

In effetti, ma i dati relativi al 2012 già diffusi dalla UIF, il trend delle segnalazioni di operazioni sospette è in continuo aumento, ed anche i dati per i primi mesi del 2013 registrano tale andamento.

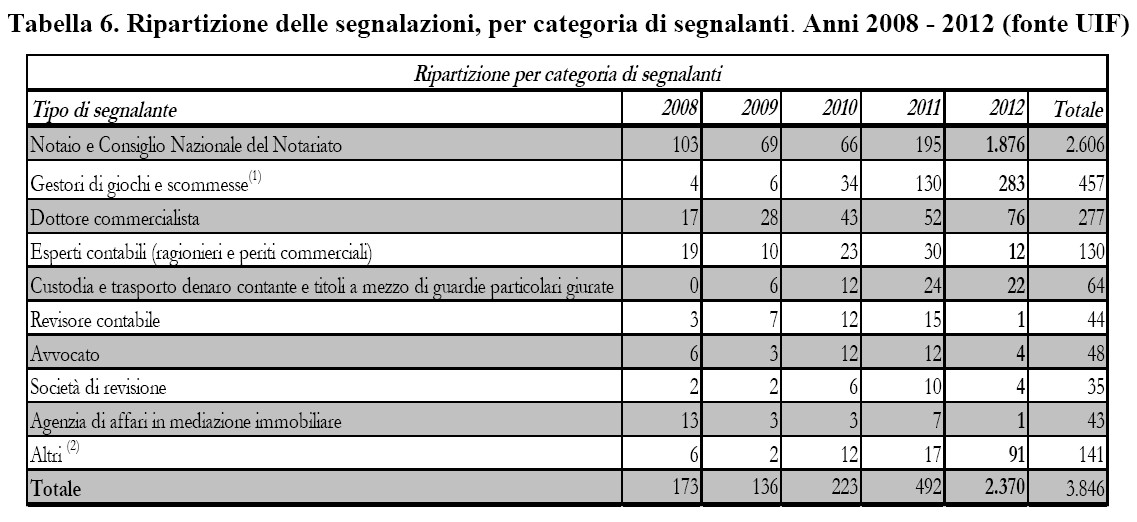

Dai dati contenuti nella relazione, si conferma che la categoria dei Notai, tra i soggetti non finanziari, è quella che ha effettuato il numero più alto di segnalazioni di operazioni sospette.

Dai dati contenuti nella relazione, si conferma che la categoria dei Notai, tra i soggetti non finanziari, è quella che ha effettuato il numero più alto di segnalazioni di operazioni sospette.

Credo che per i Notai, la circostanza delle modalità di trasmissione della SOS, canalizzate e riservate, sia determinante ai fini di questi numeri, poiché per i Commercialisti e per gli Avvocati, la trasmissione delle SOS non è ancora possibile farla in via anonima al proprio Consiglio Nazionale.

Le segnalazioni più frequenti dei Notai sono state quelle originate dalla stipula di atti pubblici (es. compravendite immobiliari, atti societari quali costituzioni, trasferimenti di partecipazioni e liquidazioni), operazioni immobiliari (transazioni caratterizzate dal coinvolgimento di controparti con referenze giudiziarie negative o situate in paesi a fiscalità privilegiata o dall’intervento ingiustificato di terzi in atto). In certi casi, le segnalazioni sono state originate dall’origine sospetta del denaro utilizzato e a irregolarità nel pagamento o nella determinazione del corrispettivo, con utilizzo di schemi contrattuali artificiosamente complessi e spesso strutturati secondo modalità non giustificabili sul piano giuridico/economico (es. contratti preliminari di compravendita immobiliare con termini di stipula eccessivamente differiti nel tempo).

Tra le segnalazioni dei Notai, diverse riguardano operazioni societarie, per lo più relativi ad atti costitutivi o di cessione di partecipazioni di società situate in “paradisi fiscali”, modifiche di assetti societari in tempi ravvicinati o con interposizione di soggetti con profilo non coerente con l’oggetto sociale e atti societari straordinari, talora finalizzati strumentalmente a eludere pretese creditorie relative a società in situazioni di crisi (trasformazioni, fusioni, scissioni).

Per i Commercialisti, le segnalazioni trasmesse alla UIF riguardano in prevalenza:

- trasferimenti di quote societarie con corrispettivi ritenuti non coerenti con il valore reale delle società coinvolte;

- atti di distrazione di fondi relativi a società in crisi economica e finanziaria o a soggetti con evidenze giudiziarie;

- operazioni per le quali è difficile individuare il titolare effettivo del rapporto contrattuale, anche a causa dell’interposizione di società fiduciarie.

Tra le segnalazioni dei Commercialisti, un numero importante delle stesse ha evidenziato:

- irregolarità di carattere contabile o fiscale rappresentate soprattutto dall’emissione di fatture sospette di falsità;

- da ingiustificate alterazioni dei libri contabili o da palesi e consistenti incongruenze tra i dati di bilancio e la documentazione contabile, e come rilevato dal MEF, in queste ipotesi riveste particolare importanza il carattere integrativo delle informazioni trasmesse dai professionisti rispetto ai dati corrispondenti acquisiti dagli operatori finanziari.

Fenomenologia di carattere fiscale

Una parte molto interessante della relazione del MEF per l’anno 2012, è stata quella del raggruppamento in alcuni schemi di comportamenti sospetti e che hanno riguardato tra le diverse fenomenologie anche quella di carattere fiscale.

Il MEF nella propria relazione a pagina 27, ha evidenziato alcuni schemi di comportamento riconducibili alla fenomenologia di carattere fiscale, nei seguenti termini:

“…Tra le modalità osservate nel corso del 2012, spicca, come in passato, l’utilizzo strumentale di conti correnti personali al fine di veicolare movimentazioni d’impresa (presente in oltre 5.000 segnalazioni), il giro di fondi fra persone fisiche e giuridiche tra loro collegate (circa 1.600 segnalazioni) e il reiterato utilizzo per contanti di conti aziendali (circa 2.300 segnalazioni). Numerose segnalazioni rivelano negozi diretti a occultare l’effettivo titolare della ricchezza per il tramite di soggetti interposti e il ricorso a fatturazioni false emesse da società di comodo, le c.d. cartiere, a fronte di prestazioni inesistenti o in attività di importazioni/esportazioni fittizie.

Frequenti risultano anche le segnalazioni riguardanti operatività con controparti ubicate nei c.d. “paradisi fiscali”. Tali operazioni sono spesso perfezionate tramite “triangolazioni”, in forza delle quali fondi, accumulati in un primo tempo in paesi “cooperativi”, sono successivamente trasferiti in altri Stati ove – in opacità proprietaria, reddituale e finanziaria – si costituiscono società di comodo in modo rapido ed economico e si utilizzano in maniera strumentale rigidi regimi di segreto bancario o aliquote fiscali competitive. Ancora nel 2012, si è evidenziata un’operatività conseguente allo “scudo fiscale” (emergente in circa 300 segnalazioni), soprattutto per utilizzi sospetti di somme precedentemente scudate. Sono altresì emerse alcune segnalazioni concernenti operazioni di scudo fiscale realizzate anche attraverso il frazionamento dei rimpatri tramite più intermediari, di importo complessivo particolarmente rilevante e difficilmente compatibile con il profilo economico dei soggetti segnalati. In alcuni casi, gli approfondimenti svolti hanno evidenziato notitiae criminis che sono state portate all’attenzione delle procure competenti…”

Dott. Antonio Fortarezza

© Riproduzione riservata

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!