Sanzionato l’utilizzo del registro antiriciclaggio su fogli mobili fino a euro 50.000,00.

Le attività ispettive ed i controlli della Guardia di Finanza negli studi professionali per la verifica degli adempimenti in materia di antiriciclaggio, hanno fatto emergere, tra l’altro, il problema della tipologia di supporto cartaceo utilizzato per effettuare le registrazioni.

Le diverse modalità con cui tenere l’archivio informatico o il registro della clientela sono già state approfondite in un precedente articolo, mentre invece di seguito verranno analizzate le criticità emerse in occasione di alcuni verbali effettuati in sede di controllo da parte della Guardia di Finanza.

Molti professionisti Avvocati e Commercialisti, fin dall’anno 2006, data di istituzione dell’obbligo, della registrazione dei dati previsti dalla legge antiriciclaggio, si sono avvalsi di un registro che hanno “autoprodotto”, utilizzando a seconda dei casi, applicativi informatici come Word o Excel.

Tali applicativi informatici, di larghissimo utilizzo negli studi professionali di Avvocati e Commercialisti, hanno permesso di creare le pagine necessarie su cui poi i professionisti hanno riportato i dati previsti dalla normativa antiriciclaggio.

In pratica questi professionisti, non hanno utilizzato uno di quei registri cartacei disponibili nei negozi che commercializzano prodotti per gli uffici.

Il legislatore, sia in vigenza del D.M. 141/2006 che successivamente con il D.Lgs. 231/2007, non ha fornito nessuna indicazione specifica sull’argomento, limitandosi a stabilire che il registro della clientela deve essere numerato progressivamente e siglato in ogni pagina a cura del soggetto obbligato o di un suo collaboratore delegato per iscritto, con l’indicazione alla fine dell’ultimo foglio del numero delle pagine di cui è composto il registro e l’apposizione della firma delle suddette persone, tale registro, deve essere tenuto in maniera ordinata, senza spazi bianchi e abrasioni.

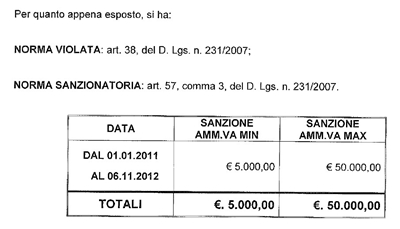

Sempre il legislatore, nel caso di mancata istituzione del registro cartaceo, ha previsto una sanzione amministrativa che può arrivare fino ad euro 50.000,00, con un minimo di euro 5.000,00.

Per quanto sopra, i professionisti, che assolutamente in buona fede, hanno utilizzato tali modalità per istituire il registro cartaceo, devono sapere che in caso di ispezione della Guardia di Finanza che effettua i controlli antiriciclaggio, i militari, eleveranno una sanzione amministrativa, che come specificato sopra, potrà arrivare fino a euro 50.000,00.

Per quanto sopra, i professionisti, che assolutamente in buona fede, hanno utilizzato tali modalità per istituire il registro cartaceo, devono sapere che in caso di ispezione della Guardia di Finanza che effettua i controlli antiriciclaggio, i militari, eleveranno una sanzione amministrativa, che come specificato sopra, potrà arrivare fino a euro 50.000,00.

In effetti, il rilievo e la verbalizzazione di tale situazione da parte dei militari della Guardia di Finanza, è previsto nella circolare sui controlli dell’anno 2012, in cui, viene evidenziato che il registro cartaceo non può essere tenuto a fogli mobili e/o ad anelli.

Ma la Guardia di Finanza nella sua circolare sui controlli antiriciclaggio ai professionisti dell’anno 2012, altro non ha fatto che inserire un chiarimento emanato nel lontano anno 2006 dall’Ufficio Italiano Cambi della Banca d’Italia (ora UIF), in cui veniva stabilito che non è ammesso l’utilizzo di registro su fogli mobili o di quaderno ad anelli.

Per quanto sopra, il problema non è quello che i militari della Guardia di Finanza elevino dei verbali, poiché gli stessi sono obbligati a farlo, in quanto appartenenti al corpo della Guardia di Finanza e quindi tenuti a rispettare le indicazioni operative impartite dal Comando Generale sui controlli antiriciclaggio, quanto piuttosto l’assoluta mancanza dall’anno 2006 di chiarimenti di segno contrario rispetto al chiarimento dell’UIC.

A questo punto, i professionisti di cui sopra, che in buona fede hanno utilizzato ad esempio un foglio predisposto con word per la registrazione, devono sapere che la sanzione a cui vanno incontro, e cioè fino a euro 50.000,00, non trova il proprio fondamento in una precisa disposizione normativa (a meno che si possa equiparare un chiarimento dell’UIC ad un atto normativo, che comunque non lo è), bensì in un chiarimento di un organo della Banca d’Italia, e che la sanzione verrà comunque elevata, poiché purtroppo la Guardia di Finanza, non potrà in autonomia non elevare il verbale, dovendo i militari seguire le indicazioni a loro impartite dal Comando Generale sulle ispezioni antiriciclaggio.

E qui il problema diventa interessante, poichè a noi professionisti, verrebbe da chiedersi: Dove collocare nell’ambito delle fonti giuridiche e normative i pareri dell’UIC (ora UIF)???

La risposta l’ha fornita direttamente l’UIC in un chiarimento del 27/03/2007, in cui, tale autorità, ha evidenziato che si occupa tra l’altro di fornire pareri nelle materie di sua competenza, che in ogni caso tali pareri non possono essere considerati interpretazioni autentiche della legge e che soltanto i provvedimenti emanati in attuazione dei regolamenti ministeriali debbono essere considerati atti amministrativi generali.

L’unico provvedimento per i professionisti, emanato dall’UIC che “potrebbe” essere considerato come un atto amministrativo di portata generale è stato quello relativo agli “Indicatori di anomalia” del 24/02/2006, e che comunque è stato sostituito con uno specifico atto normativo con il D.M. del 16/04/2010.

Quindi, nell’auspicare che per il futuro vi siano chiarimenti precisi per risolvere il problema, ai professionisti oggi, non resta altro che valutare soltanto due circostanze.

Continuare ad utilizzare ad esempio un registro “autoprodotto” con Word e quindi esporsi alle sanzioni di cui sopra, oppure prendere il registro che avranno sicuramente acquistato nell’anno 2006, istituirlo e riportare i dati sullo stesso.

Dott. Antonio Fortarezza

© Riproduzione riservata

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!