Antiriciclaggio e inquadramento della consulenza contrattuale per i professionisti.

Chiarimenti dal MEF sugli obblighi antiriciclaggio per avvocati e commercialisti.

In questi giorni il MEF ha fornito alcune risposte in merito alla normativa antiriciclaggio.

Tra le questioni esaminate dal MEF, una in particolare è risultata ricca di spunti di riflessione per la portata pratica degli adempimenti antiriciclaggio a carico di avvocati e commercialisti.

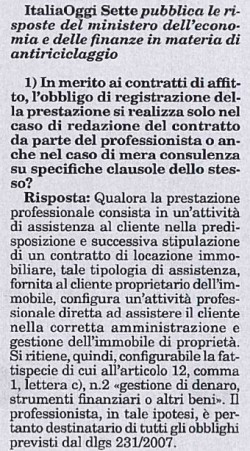

E’ stato chiesto al MEF di chiarire se l’obbligo di registrazione della prestazione professionale sussiste solo nel caso di redazione del contratto di locazione da parte del professionista o anche nel caso di mera consulenza su specifiche clausole contrattuali.

E’ stato chiesto al MEF di chiarire se l’obbligo di registrazione della prestazione professionale sussiste solo nel caso di redazione del contratto di locazione da parte del professionista o anche nel caso di mera consulenza su specifiche clausole contrattuali.

A fronte di tale domanda, il MEF ha risposto che qualora la prestazione professionale consista in un’attività di assistenza al cliente nella predisposizione e successiva stipulazione di un contratto di locazione immobiliare, si configura un’attività professionale diretta ad assistere il cliente nella corretta amministrazione e gestione dell’immobile di proprietà, e quindi sempre a parere del MEF, si ritiene configurabile la fattispecie di cui all’art. 12, comma 1, lettera c), n. 2 (gestione di denaro, strumenti finanziari o altri beni).

In tal caso, conclude il MEF, il professionista è destinatario degli obblighi in materia antiriciclaggio.

Indicazioni per gli avvocati

La prima riflessione riguarda molto da vicino l’attività professionale svolta dagli Avvocati, poichè dal MEF viene fornita una interpretazione del concetto di “gestione di denaro, strumenti finanziari o altri beni”, richiamando l’art. 12, comma 1, lettera c), n. 2, che prevede l’obbligo antiriciclaggio per l’Avvocato.

Quindi, nel caso specifico, per l’Avvocato, l’assistenza contrattuale prestata al cliente avente ad oggetto la corretta amministrazione e gestione dell’immobile di proprietà, nel caso in cui il valore sia superiore a euro 15.000,00, rientra tra le ipotesi in cui lo stesso è tenuto all’adeguata verifica.

Per gli Avvocati, in materia di contratti di locazione, il CNF in un recente parere, aveva ritenuto tale assistenza contrattuale esclusa dagli obblighi di adeguata verifica, poiché essi non trasferiscono diritti reali e non costituiscono un’attività economica richiamando la fattispecie prevista dall’art. 12, comma 1, lettera c), n. 1 (il trasferimento a qualsiasi titolo di diritti reali su beni immobili o attivita’ economiche).

Sull’argomento quindi, il MEF ha assunto una posizione contraria a quanto espresso dal CNF, e ciò in quanto, per il CNF l’attività di assistenza in materia di contratti di locazione rientra nella previsione del trasferimento a qualsiasi titolo di diritti reali su beni immobili o attivita’ economiche (chiarendo che il contratto di locazione non è un trasferimento di un diritto reale), mentre per il MEF tale attività rientra genericamente nella previsione della gestione di denaro, strumenti finanziari o altri beni.

La seconda riflessione, è che il MEF non distingue la concreta differenza che vi potrebbe essere tra l’assistenza professionale nella redazione del contratto da quella semplicemente relativa all’assistenza o a un parere su alcune clausole di diritto.

Il tema è di grande interesse poiché, un conto è assistere un cliente nella redazione di un contratto specifico e ben definito che sia finalizzato ad esempio ad una vera e propria operazione, altra cosa è un semplice parere giuridico su una specifica disposizione normativa che invece è una mera consulenza statica.

Dott. Antonio Fortarezza

© Riproduzione riservata

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!